私は普段、マネーフォワード MEを使って資産管理・家計管理をしています。

クレジットカード、証券口座、銀行などをすべて連携しておくと、資産の全体像が一目で分かるので本当に便利です。

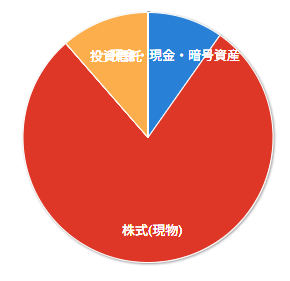

現在の資産構成(40代・セミリタイア検討中)

私の資産配分は次のようになっています。

- 現金:11%

- 株式(現物):78%

- 投資信託:11%

かなりリスク資産に寄せたポートフォリオです。

株式(現物)はほぼ高配当狙いの個別株で、インデックス投資信託との“2刀流”で運用しています。

2024〜2025年の資産推移と増加要因

2025年は、いわゆる「高市トレード」の影響で個別株が大きく上昇し、資産全体では 前年比+20%前後 で推移しています。

ただし、私はセミリタイアを検討している40代なので、「短期の上げ下げより、長期の持続性」を重視しています。

リスク資産が多くても“今は大丈夫”と考える理由

40代でフルリタイアしない前提であれば…

- まだ リスク資産を長く保有できる

- 株式の長期リターン(平均+5〜7%)を享受しやすい

- 配当金再投資で複利が効く

という理由から、この比率にしています。

ただし、60代以降は徐々にリスクを落としていく予定です。

とはいえ避けられない“含み益への課税”問題

高配当株を長く持つと、当然ながら含み益が大きくなりやすいです。

しかし、60代になってから一気に債券などへ振り替えると、

➤ 含み益に課税されてしまう

という問題が出てきます。

✔ 株式譲渡益は「分離課税」

配当所得のように総合課税へ逃がすことができません。

そのため私は、毎年 20万円以内 の含み益を実現しながら、少しずつリスク調整を進めています。

もし他に有効な方法があるなら教えてほしい(本音)

税制は複雑で、しかも毎年変わります。

特に 高配当株・長期保有者の税金問題は、私自身もまだ研究中です。

もし実践されている工夫や知識があれば、コメントやXで共有していただけると嬉しいです。

コメント

こんにちは、これはコメントです。

コメントの承認、編集、削除を始めるにはダッシュボードの「コメント」画面にアクセスしてください。

コメントのアバターは「Gravatar」から取得されます。