2026年2月2日、ヤマハ発動機から年間配当額を50円から35円に減配する発表がありました。

ここから、2月3日の株価は大幅下落、前日比で100円以上下がりました。

あぁ、私の永久保有の高配当銘柄が、、という思いが一瞬よぎりましたが

正直に言えば「想定内」でした。

高配当株投資を長く続けていると、

景気循環銘柄に減配はつきものだと理解しているからです。

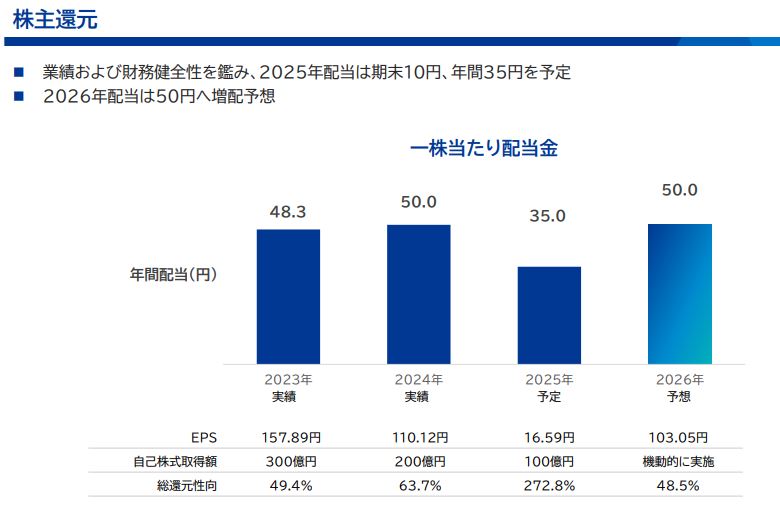

そして、2月13日に発表された2026年12月期の配当予想は50円。

2024年水準への回復です。

問題はここからです。

「戻ったから安心」なのか

「一時的な回復」なのか

個人投資家として、私が実際に見ている判断軸をお伝えします。

2026年12月期の配当50円は“実力回復”?、それとも“無理な復活”か

配当が増えると安心感が出ます。

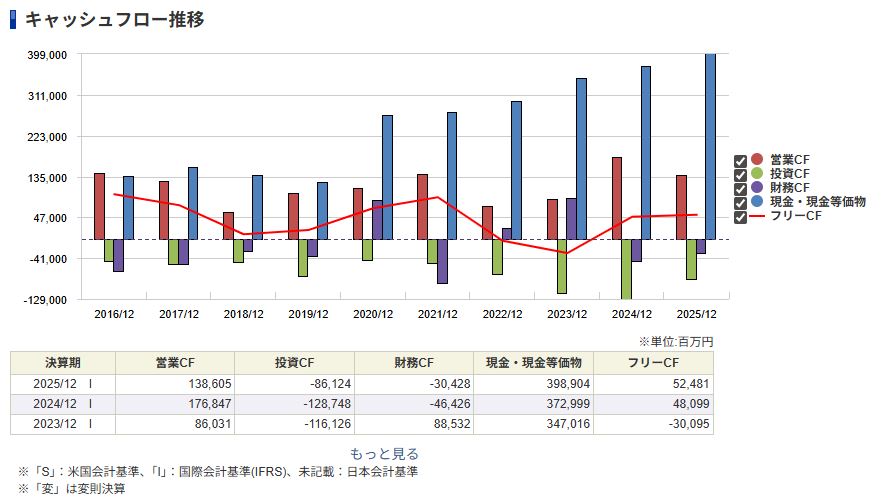

しかし私はまず配当性向とキャッシュフローを見ます。

チェックしたのは以下の3点です。

- 営業キャッシュフローは回復基調か

- フリーCFで配当を賄えているか

- 配当性向は過度に高くないか

仮に利益が回復しても、

借入や資産売却で配当を維持しているなら危険です。

今回の50円は、

利益改善と整合する水準かどうかを重視しています。

「払えるから払う」

であれば問題なし。

「無理して戻した」

なら再減配リスクが残ります。

上記データを見る限りは「無理して戻した」ではなさそうです。

2025年12月期の減配をどう評価するか?

2025年12月期の35円への減配。

ここで売る選択肢も当然ありました。

しかし私は売りませんでした。

理由は、

- 業績悪化が構造的ではなかったこと(不採算事業の圧縮などに手を打っている)

- 財務が致命的に悪化していなかったこと

- 市況循環の範囲内と判断したこと

高配当株で重要なのは、

減配の“理由”

構造崩壊型の減配なら撤退。

循環型なら耐える。

今回のケースは後者と判断しました。

2026年の投資判断:継続保有+条件付き強気

現時点の私の判断は、

継続保有

条件付きで押し目は検討

です。

ただし、前提条件があります。

- 来期以降も50円が維持可能

- 配当性向が健全水準

- 自己資本比率が安定

この3つが崩れれば再評価します。

高配当株投資は「放置」ではありません。

定点観測型の投資です。

私のポートフォリオにおける役割

私は現在、

- 米国インデックス投資(資本成長)

- 日本高配当株(インカム安定)

の2本柱で運用しています。

この銘柄の役割は、

- 定期的なキャッシュフロー創出

- 相場急落時の精神安定剤

- 再投資原資の確保

もし配当ストーリーが崩れるなら、

この役割が成立しません。

しかし今のところ、

ストーリーは継続していると判断しています。

今後のリスクシナリオ

もちろん楽観はしていません。

想定しているリスクは、

- 世界景気減速

- 原材料価格再上昇

- 為替変動

- 想定外の在庫調整長期化

高配当株は景気敏感な側面があります。

だからこそ、

利回りだけで飛びつかない

業績トレンドを確認する

これを徹底しています。

まとめ|高配当株は“回復の質”を見る

今回の配当50円回復はポジティブです。

しかし私が見ているのは、

- 業績の持続性

- キャッシュフローの裏付け

- 財務の安定性

です。

減配があったからこそ、

今回の回復を慎重に評価する。

高配当株投資で差がつくのは、

減配時にどう判断し、

回復時にどう再評価するか

2026年は“確認の年”。

四半期決算ごとにチェックしながら、

条件が崩れない限りは保有を継続します。

利回りではなく、

持続性を買う。

それが私の投資判断です。

コメント